個人事業主というと、ちゃんと法人化している社長さんとは違って、

クレジットカード会社的にはあまり信用してもらえない立場だったりします。

収入の上がり下がりが激しく、不安定というイメージなのかもしれません(汗)

なので個人事業主というと、クレジットカードの審査に通りにくいイメージをお持ちかもしれません。実際に審査に何度も落ちてしまっている方もいるでしょう。

というわけで今回は個人事業主がクレジットカードの審査をちゃんと通過して、

クレジットカードをゲットする方法や、通りやすいカードを紹介します。

もくじ

クレジットカードの審査に通るコツ

まず、クレジットカードの審査というのは、最初に機械的に処理されます。

申し込み画面(申し込み用紙)で入力した事で、向こうの判定基準に達しなければ、

自動的に落とされてしまいます。

実際、クレジットカードの審査というのは、カード会社にもよりますが、

ネットで申し込むと、最短2分~1時間程度で審査結果メールが届いたりします。

その2分間に人間がいちいちチェックしてるのかというと、そういうわけではなく、

機械的に基準に満たない人を弾いて、基準に達していれば合格にしているという事です。

もちろん、会社によっては、機械審査に通った人だけ社員がもう一度精査して、確認電話をかけてくる所もあります。

なので、出来る限り向こうに良い顧客になるという印象を与える事が大事です。

では、記入する際、どこを注意するべきか、ひとつひとつ解説していきます。

個人事業主とは名乗らない

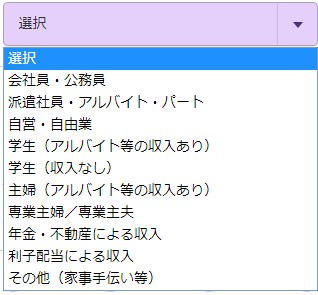

クレジットカードの申し込みの際、職業を選ぶ選択肢があります。

そもそも選択肢には「個人事業主」という選択肢が基本的にどこもないわけですが、

ここで「その他」を選んで「個人事業主」なんて書き込まないでください!

「自営業」を選びます。

個人事業主も自営業に入ります。なので、自営業を選んでください。

そして、その後に「業種」「職種」「役職」を選ぶ画面がありますが、

ここもなんとなく自分が当てはまるであろうものを選べば良いです。

オンラインで稼いでいるのであれば、「情報通信業」などを選んでも良いでしょう。

この辺は主観で選べば良いです。どれが間違いとかそういうのはないので。

どうもどれにも当てはまらないなら「その他」「未入力」を選んでおきましょう。

ただ、その他を選ぶと確認電話がかかってきて「どういったお仕事ですか?」と聞かれる事も良くあります。まあそこで偽りなく答えれば良いですが、「個人事業主です」なんて名乗らなくて良いです。単純に仕事の内容を言ってください。

「自営業なので、その代表として働いてます。主に受注や経理もやっています。」のような感じで自分のやっている事を答えればOKです。

屋号を記入する

次に「勤め先」という欄が出てきたりしますが、そこには、あなたが作った屋号を入れればOKです。

「屋号は作ってないんだよな~」という人も、屋号を今すぐ考えて、とりあえずそれを記入しておきましょう。

勤め先の所に「個人事業主なので屋号はなし」とか記入しないでくださいね(汗)。正直審査にあまり良いとは言えません。なんでも良いので屋号を考えて記入してください。

別に相手はその後屋号をチェックしようとはしませんので安心してください。

例えば、のちのち収入証明を提出してくれと言われて、確定申告書のコピーを提出した際、

屋号欄に何も書いてないとしても名前さえ一致していれば問題ないはずですし、

その事を向こうに指摘された場合、「当時は屋号をまだ決めてなかったので」とか

「最近新しい屋号に変えたので」と伝えれば良いでしょう。

ちなみに屋号を証明する書類としては、開業届がありますが、

開業届はいつでも何度でも税務署に提出できます。

もし向こうが屋号を確認できる書類を求めてきた場合は、

開業届に新しい屋号を書いて、コピーを取り、その両方に税務署でスタンプを押してもらうと良いでしょう。

まあ、そもそもそんな確認を受けた事は私もないですし、聞かないので心配せず、屋号を自分で作って記入しましょう。

勤め先住所や電話番号などは、自宅が事務所代わりなのであれば、

そのまま家の住所やケータイ番を記入すれば問題ありません。

クレジットカード申し込み画面で変に「個人事業主」というのを強調する必要は全くないのです。「自営業者」という自覚を持って申し込む事が審査に通るために大事です。

住んでる所は賃貸?

あなたが住んでる所がもし賃貸アパートだとします。

そして、住まいの選択肢が「賃貸」なら、それを選べば良いですが、

もし、「アパート」「賃貸マンション」という2つの選択肢がある場合、

基本的には「賃貸マンション」を選びましょう。

というのも、そもそもアパートと賃貸マンションの違いってなんなんだという話です。

例えば、見た感じアパートなのに、アパート名が「〇〇マンション」という所も沢山あります。

つまり、これも主観が結構入ります。

どこまでがアパートでどこまでがマンションなのかという明確な区切りがないので、

基本的には「賃貸マンション」を選びましょう。

その方が印象が良い傾向があります。

単純にあなたも「アパートに住んでます」「賃貸マンションに住んでます」だったら、

後者の方が聞こえが良いですよね?お金を持ってそうな感じがしますよね。そういう事です。

住所を記入する欄も、アパート名などは記入せず、1-1-205のような感じで、

部屋番号だけ記入しておきましょう。

わざわざクレジットカード会社の社員が「こいつの家はマンションなのか?」と現地に視察に来るほど相手は暇じゃないので、心配要らないです。(まあ、グーグルマップでチェックしてる会社もあるかもしれませんがね。。)

税込み年収を記入する

年収を記入する欄がありますが、税込み年収を記入します。

確定申告書上の「所得金額」の合計欄に書かれた金額が税込み年収です。

間違えて、「所得から差し引かれる金額」とか「税金の計算」で

いろいろ引かれてしまった金額を記入しないように。

やはり、年収が多い方が、クレジットカード審査に合格する確率は高くなると言えます。

そういう意味では、業績が良かった次の年にクレジットカードを申し込むと、高い年収額を書けますから、申込みにも通過し易いというのはありますね。

キャッシング枠は付けない!

はっきり言って、一番審査に通りやすくなる方法がこれです。

クレジットカードの審査に落ちる最大の理由は、自分の収入に見合わないほどのキャッシング枠を希望してるからです。

キャッシング枠に対してはクレジットカード会社もお金を直接貸すわけですから、

慎重になります。

キャッシング枠を付けると、ほぼ必ず身元確認の電話がかかってきたり、

収入証明の提出を求められたりします。

逆にキャッシング枠を付けずに申し込んだ場合、

機械的な審査だけで終わり、収入証明の提出がない所が多いです。

確認電話すらない所も結構あります。

キャッシング枠の希望額を大きくすればするほど、相手は警戒して、

あなたに返済能力があるのか調べてきますし、

実際に総量制限というのがあって、

自分が持っているすべてのクレジットカードのキャッシング枠をトータルした金額が

年収の3分の1を越えてはいけないというルールがあります。

もしすでに他のクレジットカードでキャッシング枠を沢山付けてる場合は

総量制限に引っかかって自動的に落ちる事もあります。

というわけで、クレジットカードをとにかくゲットしたい場合は、

一度キャッシングは諦めて「キャッシングを希望しない」にチェックを入れてください。

クレジットカード到着後に改めてキャッシング枠だけ申請するという方法もありますので。

(カード会社によっては到着後半年間はキャッシング枠を申請、増額できないとか、収入証明が必要とかのルールはあります。)

ちなみにキャッシング枠に通りやすいカードをランキングしたページもあります。

無料ならETCカードも申し込む

これはそこまで影響はないのですが、

もしETCカードが年会費無料で申し込めるのであれば、

同時に申し込んでおくと良いでしょう。

理由は「当社のカードを使ってくれる」と相手に印象づける事が出来るからです。

クレジットカード会社は自社のカードを使って欲しいんです。

使ってくれない人には発行するだけ時間とお金の無駄です。

なので使ってくれるという確証がある人(+ちゃんと支払いしてくれる人)に発行します。

そこでETCを申し込めば、「ああ、少なくとも高速料金を当社のカードで払ってくれるんだな」という印象を与える事が出来ます。

なので、年会費無料なのであれば、ETCカードも申し込んでおくと良いでしょう。

落ちたら半年は申し込まない

もしそれでも審査に落ちてしまったら、他のカードもできれば半年は申し込まないのが得策です。

というのも、カード審査に落ちたという情報は、CIC(貸金業法指定信用情報機関)という所で他のクレジットカード会社と共有されています。

カード会社によっては、「他社で落ちた人は自動的に弾く」という設定にしている会社もあります。

ただ、半年経てば、CICからその情報は消えます。

なので、半年待つとカード獲得可能性は上がります。

落ちなくても連続申し込みは注意

逆に1枚カード発行に成功したとしたら、最低でも1ヶ月位は間を空けて申し込んだ方が良いです。

同時に何枚もカードを作ろうとしていると、「この人お金に困ってるのか?」と勘ぐられて、審査に落ちやすくなります。なので、カードは1枚ずつゆっくりペースで申し込むのが無難です。

絶対に延滞しない

あとこれも重要なのですが、同じくクレジットカードの返済を延滞したりすると、

これまた先程のCICにその記録が残ります。

「この人は延滞歴がある」という事で、ブラックリスト入りです(汗)。

延滞歴などの個人的には載ってほしくない情報は5年で消えると言われています。

5年という長い期間ブラックリスト入りしないためにも

延滞は絶対にしないように気をつけましょう。

例えば、口座残高が足りなくて、ちゃんと引き落としされなかった。

なので次の日電話して直接振り込んだ。

こんなのでもCICに載ってしまいます。

なので、口座残高にもしっかり注意を払いましょう。

過去にやらかしていて、ブラックリスト化されてるか心配な人は

CICに現在どんな情報が載っているか、確認する事が可能です。

すでにカードを持っているなら、クレジットカードを使う

もし1枚でもすでにクレジットカードを持っているのであれば、

毎月継続してそのカードを使いましょう。

というのも、使った情報もCICに記録されます。

カード会社が審査で合格を出す判断基準の1つとして、

『当社のカードを発行したら、使ってくれるか?』というのがあります。

持ってるだけで全く使ってくれないような人には

向こうもできれば発行したくないのです。

なので、「私は普段からクレジットカードを使ってる人ですよ~」というアピールをするために毎月クレジットカードを使って、ちゃんと返済していると、他社への印象も良くなります。

『この人はこんなに多額のお金をクレジットで使ってるのに、ちゃんと毎月滞りなく返済している!優良顧客になりえるぞ!』と相手に思ってもらうためにも、

普段の食品の買い物や仕事の経費になるものなど、

普段からクレジットカードで買い物するようにしましょう。

それが他社のカード審査にも通りやすくなるコツです。

個人事業主でも審査に通りやすいカードはコレ!

では、ここまで、いかに審査に通りやすくするかを書いてきましたが、

実際に個人事業主でも審査に通りやすいカードを紹介します。

- 1位:Yahoo! JAPANカード

- 2位:楽天カード

- 3位:イオンカードセレクト

この3つどれも年会費永年無料です。持ってるだけならお金はかからない、使えばポイントが貯まる素晴らしいカードです。

この中でも楽天、Yahoo、2つのカードはすごく審査に通りやすい事で有名ですし、

スピード審査でもあります。

特に、楽天、ヤフー、イオンは、現在お客の取り合い合戦中と言えます。

楽天スーパーポイント、Tポイント、WAON POINTと、自社のポイントシステムの常連になって欲しいので、合格率も高いです。

ちなみに過去、楽天カードではなく、楽天KCカードを持っていて、そのカードで延滞などの事故を起こしている人は、Yahoo! JAPANカードには通りにくいと言われています。

なぜなら、楽天KCカードとYahoo! JAPANカードは同じ会社が発行しているカードだからです。(楽天KCカードと楽天カードは別会社です。)

というわけで、今までの記入例を参考に、最善を尽くしてカード申し込みをしてください。

クレジットカードは持っていれば、後々非常に役立ちます。

最低でも1枚は早めに手に入れておきましょう。